Contabilización fianzas a largo plazo

1- Introducción

Cuando una empresa recibe o constituye una fianza a largo plazo debe tener en cuenta el efecto temporal a la hora de contabilizar ésta. Las fianzas a largo plazo se clasifican dentro del Plan General Contable de PYMES (en adelante PGC) como activos financieros o pasivos financieros si se trata de fianzas constituidas o recibidas, respectivamente. Dentro de las categorías de estos epígrafes se la considera un instrumento financiero a coste amortizado, el cual determina el PGC que se valorarán inicialmente por el coste que equivaldrá al valor razonable. Los costes asociados a la transacción, como los servicios o comisiones bancarias, se contabilizarán como más coste, pudiéndose, también, imputar directamente a la cuenta de pérdidas y ganancias. En el momento de su contabilización se tendrá en cuenta su coste amortizado y los intereses implícitos que se generan por esta prestación de recursos.

2- Desarrollo práctico

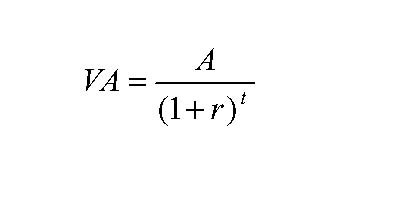

Para calcular el coste amortizado de una fianza debemos aplicar el método financiero de Valor Actual. Antes, deberemos determinar el tipo de interés de descuento, léase el tipo de interés de mercado correspondiente a operaciones a largo plazo de características similares. Una vez obtenido este tipo de interés, procedemos a obtener el valor actual de la fianza, aplicando la fórmula siguiente:

Donde A es el importe de la fianza que deberemos devolver al finalizar la prestación del servicio o del bien, r es el tipo de interés de mercado y t es el periodo de vigencia de la fianza.

Suponemos, a modo de ejemplo, que una empresa constituye una fianza por importe de 10.000 de euros asociada a un contrato de alquiler de un local por una duración de 4 años, y que el tipo de interés de mercado anual es del 10%. En este caso, el valor actual de la fianza sería de 6.830,13 euros. La interpretación de las Normas Internacionales de Información Financiera (NIIF) nos dice que hay un tipo de interés implícito en la fianza, puesto que se está financiando a un tercero. A la vez, se debe compensar este interés ficticio que imputaremos a la cuenta de pérdidas y ganancias con un gasto. A partir de este importe, se debe realizar una tabla de amortización financiera. Siguiendo con el ejemplo anterior, esta quedaría de la siguiente forma:

Año |

Intereses |

Alquiler |

Valor fianza al cierre |

1 |

683,01 |

792,47 |

7.513,15 |

2 |

751,31 |

792,47 |

8.264,46 |

3 |

826,45 |

792,47 |

9.090,91 |

4 |

909,09 |

792,47 |

10.000,00 |

|

3.169,87 |

3.169,87 |

|

En el momento de la constitución, el asiento a realizar sería el siguiente:

|

Debe |

|

Haber |

|

6.830,13 |

(260) Fianzas constituidas |

|

|

|

3.169,87 |

(480) Gastos anticipados |

a |

(572) Bancos |

10.000,00 |

Al cierre del ejercicio, la empresa deberá imputar los intereses devengados en el periodo impositivo y el gasto de alquiler asociado.

|

Debe |

|

Haber |

|

683,01 |

(260) Fianzas constituidas |

a |

(769) otros ingresos financieros |

683,01 |

792,47 |

(621) Alquileres |

a |

(480) Gastos anticipados |

792,47 |

Para cada año de duración de la fianza se deberá hacer este asiento siguiendo los importes de la tabla, en el momento en que el tercero devuelva a la empresa la fianza constituida, ya se tendrá contabilizado un importe de fianza a cobrar de 10.000 euros. El efecto de esta operación contable lleva consigo un resultado positivo o negativo en la cuenta de pérdidas y ganancias a nivel anual, pero el efecto global es neutro.

En el caso de fianzas recibidas, la operación es similar pero deberíamos cambiar las cuentas de gasto e ingreso por las correspondientes en ingreso y gasto, respectivamente.

3- Conclusiones

Las fianzas entregadas o recibidas por una empresa constituyen, en el fondo, una forma de financiación, ya que se presta o se recibe dinero, el cual, hasta la finalización del plazo de devolución, podrá utilizarse por la empresa que lo recibe. Esta interpretación hace que el NPGC establezca que las fianzas deben contabilizarse por su coste amortizado, valor actual, y que éste se vaya actualizando a medida que transcurre el tiempo con los intereses oportunos que hay de forma implícita.