Módulo 2: SISTEMAS DE CÁLCULO DE COSTES

U.D. 8: Los costes basados en la actividad ABC

Sección: 1

8.01 EVOLUCION DEL ENTORNO EMPRESARIAL Y SU INFLUENCIA EN LOS SISTEMAS DE CÁLCULO DE COSTES

En la década de los setenta numerosas empresas de consulting se esforzaron en descubrir algún sistema que les permitiera asignar los costes indirectos de fabricación a los productos de una forma más precisa que la facilitada por los sistemas tradicionales.

Los sistemas tradicionales asignan los costes indirectos de fabricación a los productos mediante el empleo de las unidades de obra, las cuales deben ser lo más homogéneas que sea posible en la sección donde actúan. Pero en cada sección existen multitud de actividades que hacen sumamente difícil que una determinada unidad de obra las recoja en conjunto adecuadamente y que su posterior asignación a los productos se realice de una forma coherente y acertada, en base a dicha unidad de obra.

No obstante, cuando aparecieron los sistemas tradicionales de costes, los costes indirectos de fabricación representaban una pequeña porción de los costes de fabricación, siendo la práctica totalidad de éstos la materia prima y la mano de obra directa. Es por ello que la forma en que se asignaban a los productos los costes indirectos de fabricación no era relevante, dada la escasa importancia de éstos frente a los costes directos de fabricación. Sin embargo, a medida que la tecnología ha ido avanzando, el papel de la mano de obra directa ha perdido protagonismo en los costes de fabricación, puesto que su función ha sido sustituida por sistemas automatizados. Todo esto conlleva un protagonismo creciente de los costes indirectos de fabricación y, en consecuencia, una revisión de la asignación de éstos a los productos, con el fin de lograr una correcta valoración de lo que cuesta fabricar cada uno.

En la década de los ochenta, los profesores Cooper y Kaplan de la Harvard Business School dieron a conocer un nuevo método de asignación de los costes indirectos de fabricación a los productos. Estaba basado en las actividades que poseen las distintas secciones del proceso productivo. A este método lo denominaron Activity Based Costing, que traducido sería método de costes basado en la actividad, y que, abreviadamente, denominaremos ABC.

8.02 EL MODELO ABC

El ABC es un sistema de costes basado en la actividad, tal y como se ha indicado en el apartado anterior. Por consiguiente, la primera cuestión que debemos especificar es lo que se entiende por actividad. Una actividad es un conjunto de tareas o actos imputables a un grupo de personas o a una en concreto, o bien a un grupo de máquinas o a una máquina en concreto, y que están encaminadas a la obtención de un bien o servicio. Así, las actividades describen todo aquello que la empresa realiza para obtener un bien o servicio. Son ejemplos de éstas: las órdenes de compra, la puesta a punto de la maquinaria, preparar presupuestos, confeccionar facturas, etc.

Con la definición anterior, nos damos cuenta rápidamente de que las actividades gozan de una generalidad aplicable a cualquier empresa, ya sea ésta de tipo industrial, comercial o de servicios. El método del ABC podrá aplicarse a cualquier empresa.

Las actividades pueden clasificarse de acuerdo con los siguientes criterios:

a) Atendiendo a su nivel de actuación con respecto al producto.

b) Atendiendo a la frecuencia en su ejecución.

c) Atendiendo a su capacidad para añadir valor al producto.

Respecto de las primeras, podemos encontrar actividades que se ejecutan necesariamente cada vez que se produce una unidad de producto, lo que llamaríamos actividades a nivel unitario, como, por ejemplo, el barnizado de las mesas, el vibrado del hormigón, etc.

También podríamos encontrar actividades que actúan en lote, entendiendo por lote un conjunto de unidades que se fabrican a la vez. Así, cuando en una panificadora se colocan barras de pan en el horno para su cocción, estaríamos ante una actividad que actúa sobre un conjunto de unidades fabricadas.

De lo de lo anterior se deriva que también podemos encontrar actividades que actúan en línea, entendiendo por tales aquellas instalaciones que actúan con independencia para realizar una determinada tarea. Dentro de éstas podemos mencionar la sección de pintado de los automóviles, la sección de envasado en una empresa láctea, etc.

Por último, y siguiendo dentro de la primera clasificación, tendríamos las actividades de empresa, que son aquellas que actúan como soporte o apoyo a la organización de la empresa, como, por ejemplo, la administración, la contabilidad, la financiación, etc.

Las tres primeras categorías apuntadas anteriormente se denominan actividades primarias, por cuanto contribuyen a la obtención del producto; mientras que las actividades de empresa se denominan actividades secundarias, ya que, como se ha dicho, sirven de apoyo a las actividades primarias.

Los costes de las actividades primarias son los que repercutiremos sobre los productos, mientras que los costes de las secundarias serán tratados como costes del período, y, por lo tanto, no incidirán en el coste del producto. Recordemos que ya se procedía de esta forma, en cuanto a los costes de las secciones de administración y financiación, en la versión anglosajona del full costing.

Respecto de la clasificación de las actividades, atendiendo a la frecuencia en su ejecución, podríamos establecer dos niveles: actividades repetitivas y no repetitivas. Las repetitivas son aquellas actividades que se realizan de una forma sistemática y continuada en la empresa. Así, quedarían englobadas dentro de éstas las actividades primarias y las secundarias apuntadas anteriormente. Las actividades no repetitivas se producirán ocasionalmente en la empresa, pero no por ello debemos prestarles menos atención, puesto que pueden ser tanto o más importantes que las repetitivas. Pensemos, por ejemplo, en la trascendencia que puede tener una modificación del producto, como podría ser la realización de los forjados de edificación en una empresa constructora, o bien el realizar motores multiválvulas en una empresa automovilística. No obstante, si las actividades no repetitivas se van realizando con cierta periodicidad, dejan de serlo para convertirse en actividades repetitivas con un espacio temporal dilatado, como es el caso de los diseños de los vehículos en las empresas automovilísticas, que cambian periódicamente.

Nos queda por comentar la tercera clasificación de las actividades, la que atiende a la capacidad de éstas para añadir valor al producto. Desde un punto de vista interno, la capacidad de una actividad para añadir valor al producto se entiende si es estrictamente necesaria para la fabricación del mismo. Por otro lado, desde una óptica externa, debe entenderse como toda actividad que aumente el interés del cliente por el producto, pues, en este caso, dicha actividad también añadirá valor al producto.

Como ejemplo de la primera tendríamos la puesta a punto de la maquinaria, las órdenes de compra, el pintado de los vehículos, etc. No lo serían la devolución de un envío o el rehacer un producto defectuoso. Como ejemplos de la segunda, es decir, desde la óptica externa, podríamos mencionar los acabados del producto o la forma del envase.

Seguidamente, y una vez especificado el concepto de actividad, vamos a dar paso a la exposición exhaustiva del funcionamiento del modelo ABC, para, de este modo, describir las fases seguidas en el proceso de asignación de los costes indirectos de fabricación a los productos.

De hecho, sólo existen dos fases en este proceso de asignación. La primera consiste en determinar el coste de las actividades de cada sección y la segunda en asignar los costes de las actividades a los productos. Ahora bien, dentro de cada fase podemos definir una serie de etapas que a continuación se exponen:

a) FASE DE DETERMINACIÓN DEL COSTE DE ACTIVIDADES

a.1) Asignación de los costes indirectos a las secciones.

Se trata de determinar los costes indirectos de fabricación en cada una de las secciones en que se divide la empresa. La forma en que esto se realiza es similar a lo expuesto en los métodos tradicionales, al efectuar el reparto primario del full costing.

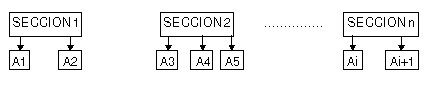

a.2) Especificar las actividades que tienen lugar en cada sección.

En esta etapa, se identificarán las actividades que se realizan en cada sección. Así, por ejemplo, en la sección de compras de una empresa podemos identificar la emisión de las órdenes de compra y el transporte de materias primas a las secciones de producción.

Las actividades deben ser coherentes y fáciles de cuantificar. Además, es importante clasificarlas en alguno de los niveles mencionados anteriormente, esto es, en nivel de producto, lote, línea o empresa; aunque, como ya hemos apuntado, ésta última carece de importancia en cuanto a su asignación a los productos, puesto que no se asigna.

De modo esquemático, podemos representar lo expuesto del siguiente modo:

En donde A1, A2, ..., Ai, Ai+1 representan las distintas actividades que realiza la empresa.

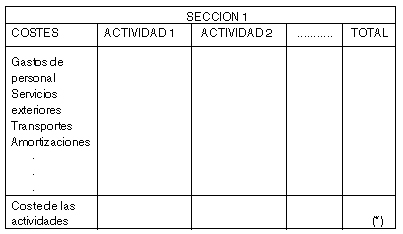

a.3) Distribuir los costes de las secciones entre las actividades especificadas para cada una de ellas.

Del total de los costes de la sección, debemos realizar una imputación de éstos a las diversas actividades que hayamos definido en dicha sección. Ello no debe resultar excesivamente complejo, puesto que las actividades son independientes entre sí, y, en consecuencia, resultará claro qué parte de los costes de la sección se lleva cada una de ellas. Para realizar esta distribución, podríamos generar la siguiente tabla:

(*) El valor que figure en esta casilla debe coincidir con el montante de costes indirectos de fabricación asignados a la sección. Lo mismo sucederá con los valores que figuren en la columna del total respecto de los costes de la sección.

a.4) Determinar los generadores de coste de cada actividad.

En el modelo ABC son las actividades las que consumen costes y los productos los que consumen actividades. De esta forma, los costes son trasladados a los productos. Por consiguiente, debemos determinar, para cada actividad, el portador, inductor o generador de coste que nos permita transmitir posteriormente el coste de las actividades a los productos.

Algunos ejemplos de generadores de coste de las actividades son:

1) De nivel unitario: cantidad de materia prima consumida, horas de mano de obra directa, horas máquina.

2) De nivel de lote: número de órdenes de compra, número de puestas a punto de la maquinaria, número de órdenes de venta.

3) De nivel de línea: especificaciones del producto, modificaciones del proceso productivo.

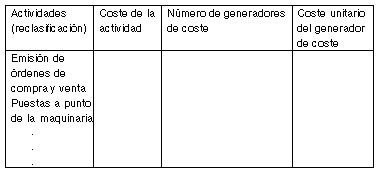

a.5) Reclasificación de las actividades y de sus generadores de coste.

Este paso consiste en agrupar las actividades similares de distintas secciones, junto con sus generadores de coste, para de esta forma reducir el número de actividades y, por otro lado, fijar para cada una de ellas el número de generadores de coste.

Así, por ejemplo, en la sección de compras tenemos la actividad de emitir órdenes de compra. En la sección de distribución, tenemos la actividad de emisión de órdenes de venta. Si ambas actividades son similares, podemos reclasificarlas en una única actividad que sería “emisión de órdenes de compra y venta” y su generador de coste sería “el número de órdenes de compra y venta”.

a.6) Cálculo del coste unitario de los generadores de coste.

El coste unitario del generador de coste de una actividad se encuentra como el cociente entre el coste de la actividad y el número de generadores de coste que ésta posee.

De este modo, podemos resumir estos cálculos en una tabla del tipo:

Cabe hacer hincapié que en el coste de la actividad deberemos colocar el coste de la actividad reclasificada; así, en el caso de la emisión de órdenes de compra y venta, el coste de esta actividad vendrá dado por el coste de la actividad de emitir órdenes de compra de la sección de compras, más el coste de la actividad de emitir órdenes de venta en la sección de ventas o distribución.

En este punto finalizaría la primera fase, y daríamos paso a la segunda.

b) FASE DE ASIGNACIÓN DE LOS COSTES DE LAS ACTIVIDADES A LOS PRODUCTOS.

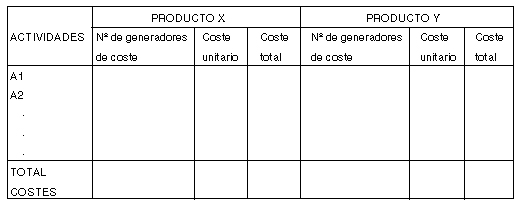

b.1) Asignación de los costes de las actividades a los productos.

Esta es una etapa de vital importancia, puesto que de ésta y de la siguiente saldrá el coste de la producción y del producto.

Ahora debemos determinar cuántos generadores de coste consume cada producto, y puesto que conocemos sus costes unitarios, podremos hallar fácilmente los costes de cada actividad que se vierten en el producto.

Estos cálculos pueden resumirse en una tabla del siguiente tipo:

b.2) Asignación de los costes directos a los productos.

Hasta el momento, solamente se han vertido sobre los productos los costes indirectos de fabricación. Por consiguiente, para hallar el coste de producción, es evidente que debemos trasladar a los productos los costes directos de fabricación. Sin embargo, el modelo ABC propugna que la mano de obra directa se asigne a las actividades, debido a la estrecha relación de ésta con el coste de la actividad, y que, posteriormente, se traslade de las actividades a los productos de acuerdo con algún generador de coste representativo, como son las horas de mano de obra directa consumidas por cada producto. Así pues, los únicos costes directos que nos faltarán volcar sobre los productos serán las materias primas, y para conocer su asignación será preciso que determinemos el coste de las compras, que se calculará sumando al coste directo de las materias primas consumidas los costes indirectos de las actividades de la sección de compras, o bien llevando estas actividades directamente a los productos y, posteriormente, añadiendo a éstos las materias primas consumidas.