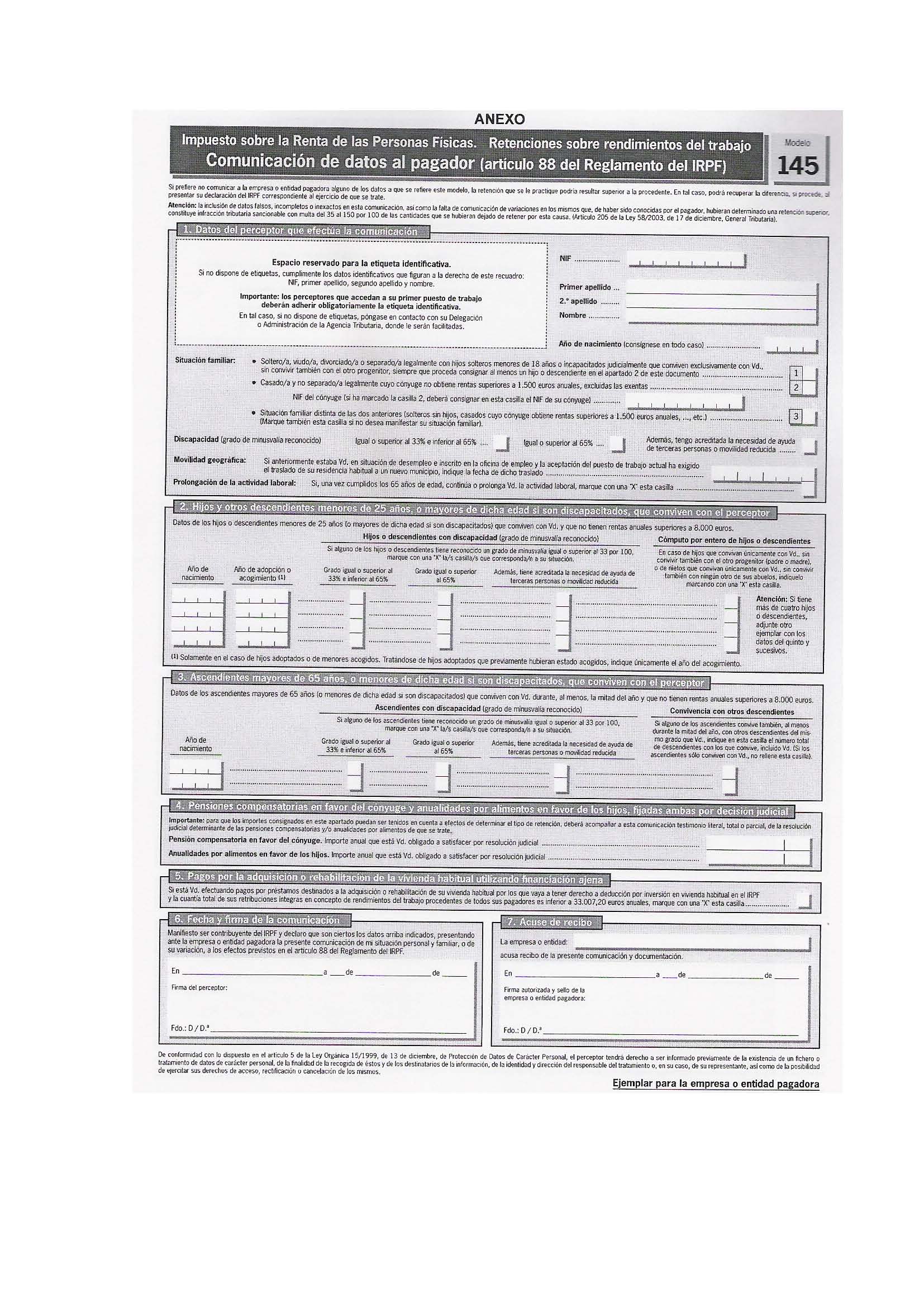

Nuevo modelo 145

1- Introducción

La resolución de 23 de enero de 2012, del Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria, modifica la resolución del 3 de enero de 2011, por el que se aprobó el modelo 145.

Principalmente, la nueva resolución del Departamento de Gestión Tributaria modifica el apartado 5, relativo al pago por la adquisición o rehabilitación de la vivienda habitual utilizando financiación ajena.

En el anterior modelo 145, se podía diferenciar entre dos supuestos:

a) Perceptores que hubiesen adquirido o rehabilitado su vivienda habitual con anterioridad al 1 de enero de 2011, que tuviesen derecho a deducción por inversión en vivienda habitual, cuyos rendimientos íntegros del trabajo procedentes, de forma simultánea o sucesiva, de todos sus pagadores, sean inferiores a 33.007,20 euros anuales.

b) Perceptores que hubiesen adquirido o rehabilitado su vivienda habitual con anterioridad al 1 de enero de 2011, que tuviesen derecho a deducción por inversión en vivienda habitual, cuyos rendimientos íntegros del trabajo procedentes, de forma simultánea o sucesiva, de todos sus pagadores, fuesen inferiores a 22.000 euros anuales.

En el nuevo modelo 145 que aprueba la resolución del 23 de enero de 2012, queda eliminada la segunda posibilidad, la referida a rentas inferiores de 22.000 euros anuales, quedando de la siguiente forma:

Los perceptores de rendimientos del trabajo, cuyas retribuciones totales sean inferiores a 33.007,20 euros anuales, deberán comunicar a su pagador que están destinando cantidades para la adquisición o rehabilitación de su vivienda habitual utilizando financiación ajena, por las que se van a tener derecho a deducción por inversión en vivienda habitual.

En el supuesto que el contribuyente perciba rendimientos del trabajo procedentes, de forma simultánea o sucesiva, de dos o más pagadores, solamente podrán efectuar la comunicación a que se refiere el párrafo anterior cuando la cuantía total de las retribuciones íntegras correspondientes a todos ellos sea inferior a 33.007,20 euros anuales.

No será necesario que reiteren al mismo pagador la comunicación de datos aquellos perceptores que, teniendo derecho a la reducción del tipo de retención conforme a lo dispuesto en los párrafos anteriores, hubiesen comunicado ya esta circunstancia con anterioridad al 1 de febrero de 2012.

Además, el apartado 4 ha cambiado su estructura notablemente, sin que dicho cambio haya afectado al objeto del epígrafe.

El nuevo formulario entró en vigor el 1 de febrero de 2012.

2-Modelo 145